✏️Última actualización el 8 de julio de 2026 por Antonio Garrido Salvatierra

Como siempre empiezo cada reseña este no es el típico post del rollo “bunq opiniones” en el que el blogger de turno solo enumera todas las ventajas de esta tarjeta para llevarse una comisión.

En esta review te cuento, de forma clara y sin rodeos, las ventajas e inconvenientes reales de usar bunq para viajar, con foco en pagos en divisa y retiradas de efectivo.

Después de años probando tarjetas en viajes (y de obsesionarme con no pagar comisiones), decidí poner bunq bajo la lupa y compararla con N26 y Revolut, que son las dos que siempre ganan todos los rankings de mejores tarjetas para viajar.

En esta guía te explico los pros y contras reales de la cuenta gratuita bunq, cuándo sí podría compensar y cuándo no. Si estás buscando la combinación perfecta para viajar sin comisiones, sigue leyendo👇

Actualización Opiniones Bunq (2026)

Durante los primeros días pensé que Bunq podía ser una opción sólida:

- Alta rápida (puedes completar el NIF más tarde).

- Intereses semanales en el saldo (TAE variable)

- Pagos en moneda extranjera con el cambio oficial de Mastercard hasta 1.000 € al año.

Además, se entendía que con ella era posible retirar de cajeros hasta 1000€ al año de forma gratuita y después cobraba solo 0,99€.

Conforme fui analizando a fondo sus condiciones me quedó claro que NO es, ni de lejos, la mejor tarjeta para viajar.

Si no tienes ganas de ponerte a leer esta review completa desde ya te adelanto que la mejor actualmente es la N26, que aplica el tipo de cambio oficial de Mastercard sin límite de gasto ni recargos.

Igualmente, yo te recomiendo seguir leyendo para entender todo esto al detalle y conocer alternativas gratuitas mucho más potentes.

La verdad sobre Bunq: Ventajas e inconvenientes de usarla como tarjeta para viajar

Bunq: opiniones negativas (lo que me hizo descartarla para viajes)

Como en todos mis análisis de tarjetas para viajar voy a empezar esta review por lo que realmente importa, las opiniones negativas Bunq.

Directa a lo importante y con alternativas para cada punto.

Tipo de cambio Bunq

El principal límite de la versión gratuita de bunq está en que solo aplica el tipo de cambio ZeroFX (tipo de cambio oficial de Mastercard) hasta 1.000 € al año; después +1% en pagos en divisa.

Si viajas una vez al año, te puede bastar.

Pero si haces varios viajes, reservas hoteles (siempre aprovecha el descuento Booking 😉) o pagas actividades en divisas distintas al euro, ese límite se agota rápido.

En esos casos, es mejor combinarla con N26, que aplica el tipo de cambio oficial de Mastercard sin límite ni recargos.

Retiradas en cajero extranjero.

Bunq cobra 2,99 € por operación en el plan gratuito.

💶 Para retirar dinero en cajeros extranjeros, la alternativa gratuita que te recomiendo es Revolut que permite sacar hasta 200 € al mes sin comisión (después 2 %).

💡 Consejo práctico💡

Recuerda que muchos bancos extranjeros aplican su propia comisión al retirar dinero, independientemente de tu tarjeta. Esa parte no depende ni de Bunq ni de cualquiera que sea la tarjeta para viajar que finalmente elijas.

Mi consejo es que antes de tu viaje investigues qué cajeros no cobran comisión en el país que visitas.

En mi blog tienes guías por destino: en este post dobre Dinero en Singapur, por ejemplo, explico qué bancos permiten sacar efectivo gratis. Y esto lo hago prácticamente con cada país que visito.

Bunq: ventajas de usarla (donde sí encaja)

Aunque no la considere la mejor para viajes, bunq cuenta con algunas ventajas si la comparas con bancos tradicionales.

- Es una cuenta gratuita sin condiciones ocultas ni permanencias.

- ✅ Alta inmediata: puedes registrarte en minutos y completar el NIF más adelante. Es ideal si acabas de llegar a España o si buscas una segunda cuenta sin complicaciones.

- 💸 Intereses reales: Bunq paga un 2,01 % TAE en euros y los abona semanalmente, algo que muy pocos bancos ofrecen. Así, tu dinero genera interés compuesto sin tener que moverlo a otra cuenta.

- 🌍 Pagos en moneda extranjera: bunq utiliza su sistema ZeroFX, que aplica el tipo de cambio real de Mastercard hasta 1.000 € al año sin recargo. A partir de ahí, suma un +1 % en cada pago en divisa.

- 📱 IBAN español (ES): permite hacer y recibir transferencias nacionales sin coste, aunque el fondo de garantía pertenece a Países Bajos (cubre hasta 100.000 € por titular).

- Compatible con Apple Pay y Google Pay, perfecta para pagar desde el móvil sin sacar la tarjeta física.

⚠️ Resumen rápido de comisiones bunq Free (2026) ⚠️

- ZeroFX sin recargo hasta 1.000 € al año.

- Después de ese límite: +1 % en pagos o retiradas en divisa.

- Retiradas en cajero: 2,99 € por operación.

Bunq ha pasado de ser una candidata a “mejor tarjeta para viajar” a ser más bien una opción, como mucho, de ahorro, útil por sus intereses semanales, pero ya no competitiva para viajes largos ni frecuentes.

Para que veas aún más claro dónde brilla y dónde se queda corta frente a otras, aquí tienes la comparativa directa con las tarjetas gratuitas más potentes actualmente: N26 (20 € de regalo) y Revolut (10 € gratis) (planes gratuitos 2026):

Comparativa con las mejores tarjetas gratuitas para viajar (Planes gratuitos 2026)

| 🧠 Aspecto clave | N26 Estándar (gratis) | Revolut Standard (gratis) | bunq Free (gratis) |

|---|---|---|---|

| Tipo de cambio al pagar | ✔︎ Mastercard oficial (sin recargo) | Interbancario; +1 % fines de semana | ZeroFX (sin recargo hasta 1.000 € / año; luego +1 %) |

| Pagos en moneda extranjera | ✔︎ Sin límite y sin comisión | Gratis hasta 1.000 € / mes; luego +1 % | Gratis hasta 1.000 € / año; luego +1 % |

| Retiradas en cajeros (zona €) | ✔︎ 2 gratis / mes; luego 2 € | 5 gratis / mes; luego 2 % | 2,99 € por retirada |

| Retiradas en cajeros (fuera €) | + 1,7 % comisión | ✔︎ Gratis hasta 200 € / mes; luego 2 % | 2,99 € por retirada (si ya superaste ZeroFX: +1 % sobre el cambio) |

| Interés en cuenta gratuita | Hasta ~0,50 % TAE (pago mensual) | — | ✔︎ 2,01 % TAE abonado semanalmente |

| IBAN / Subcuentas | 1 IBAN (ES) | 1 IBAN (ES) | ✔︎ 3 IBAN (ES) |

| App y usabilidad | ✔︎ Muy estable y simple | Potente, muchas funciones | Moderna, rápida, enfoque eco |

| Garantía de depósitos (DGS) | ✔︎ 100.000 € (Alemania) | 100.000 € (Lituania) | ✔︎ 100.000 € (Países Bajos) |

| Ideal para | ✔︎ Pagar sin límites ni recargos | ✔︎ Retirar efectivo en viajes cortos | ✔︎ Ahorrar con interés y ordenar presupuesto |

| 💳 Abrir cuenta |

Mi estrategia 2026 para pagar menos comisiones

Tras analizar los límites y ventajas de cada tarjeta, esta es mi combinación redonda para viajar sin sustos ⬇️

Para pagar TODO sin límites ni recargos:

- ✅ N26: Siempre aplica el cambio real sin comisión en cualquier moneda, y sin límite. Es mi tarjeta principal para pagar absolutamente todo.

Para sacar dinero en cajeros:

- 💸 Primera opción (gratis): Revolut — hasta 200 € al mes sin comisión (o 5 retiradas, lo que ocurra antes). Después, aplica un 2 % por cada extracción adicional.

- 💶 Segunda opción: N26 — cobra un 1,7 % fuera de la zona euro. Es decir, si sacas 100 €, pagas 1,70 € de comisión. Por eso, si ya has superado el límite gratis de Revolut, N26 suele ser la mejor opción para importes moderados.

- 🪙 Tercera opción (cuando sacas cantidades grandes): Bunq — cobra una tarifa fija de 2,99 € por retirada. Eso significa que a partir de unos 175 € por extracción (porque el 1,7 % de 175 € ≈ 2,99 €), bunq sale más rentable que N26. Además, permite pagar al cambio real hasta 1.000 € al año sin recargo y ofrece 2,01 % TAE semanal sobre el saldo.

⚠️ Importante ⚠️

En muchos países el cajero local añade su propia comisión ajena a tu tarjeta. Intenta buscar bancos que no cobren ese recargo; puede variar incluso dentro del mismo país.

Cómo abrir tu cuenta bunq Free (paso a paso)

Pincha en el siguiente botón para ir a su página oficial y crear tu cuenta:

- Esta será la pantalla inicial donde aterrizarás:

Bunq Opiniones: Pantalla inicial al abrir la web oficial de bunq Free

- Al pulsar en Abrir cuenta bancaria te aparecerá un código QR para descargar la app en tu móvil 📲.

Tras pulsar en Abrir cuenta bancaria, aparece el código QR para descargar la app

Pantalla de bienvenida de bunq Free al abrir la app por primera vez

- Tras instalarla, lo primero que te piden es tu número de teléfono. Te llega un SMS con un código para verificarlo y… ¡listo! Solo con eso, ya tienes la cuenta abierta.

Solo necesitas tu número y un código SMS para empezar tu cuenta bunq Free

👉 Este paso es uno de los puntos fuertes de bunq: es la más rápida de las tres. En menos de un minuto ya tienes acceso a tu cuenta y en menos de cinco minutos puedes tenerla completamente activa.

Empecé a las 09:57 y a las 10:00 ya tenía la cuenta abierta (tal como se ve en la captura)

- Pulsa en el botón azul “Completa tu registro en 5 minutos”.

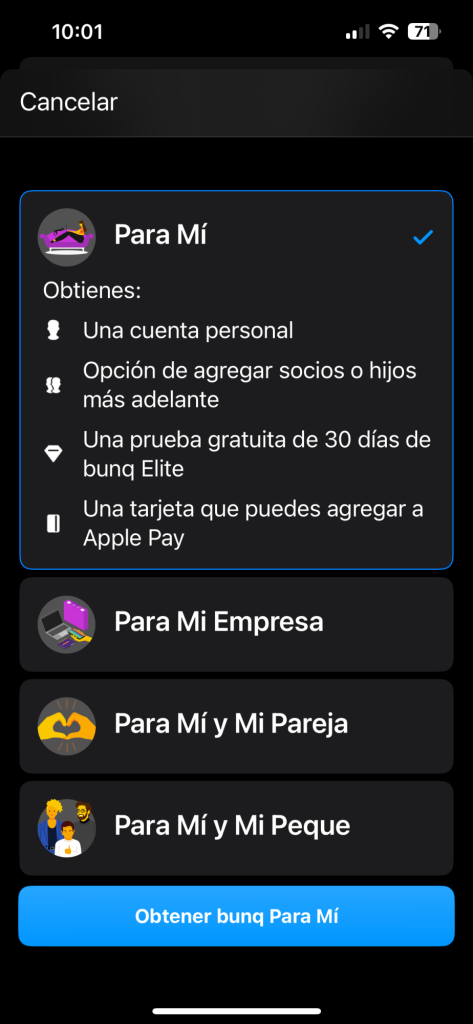

- Selecciona para qué quieres la cuenta:

- 👤 Para mí: cuenta personal con opción de añadir socios o hijos más adelante.

- 🏦 Para mi empresa: cuenta business con herramientas de ahorro y control.

- 👩❤️👨 Para mí y mi pareja: cuenta conjunta con tarjetas separadas.

- 🧒 Para mí y mi peque: cuenta gratuita para menores con control parental completo.

Opciones disponibles: personal, conjunta, empresa o para menores

- Te ofrecerá una prueba gratuita de 30 días de bunq Elite (puedes probarla sin compromiso y luego cambiar a Free).

- Rellena tus datos personales (nombre, fecha de nacimiento, dirección, situación laboral y correo electrónico).

- Verifica tu identidad con DNI, NIE o pasaporte. Si no tienes NIF todavía, puedes abrir la cuenta y enviarlo después (tienes 90 días). Yo lo hice con el DNI: hice las fotos por ambas caras y un selfie, y en menos de tres segundos estaba verificada. ⏱️

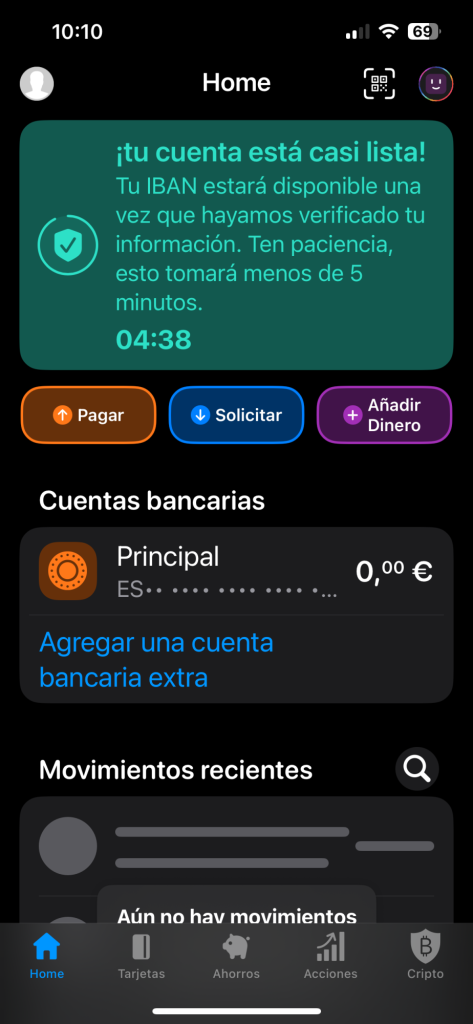

- En total, tardé menos de cinco minutos en tener mi cuenta bunq Free abierta. Fue, literalmente, la verificación más rápida que he hecho en un banco.

Verificación completada en menos de 5 minutos; cuenta lista para usar.

- Crea tu tarjeta digital y añádela a Apple Pay o Google Pay. Si prefieres tener una física como backup, puedes pedirla desde la app.

- Activa las notificaciones, ajusta tus límites y crea tus 3 IBAN (viaje, gastos y ahorro) para mantenerlo todo organizado.

Preguntas rápidas sobre bunq Free

¿Bunq paga intereses en la cuenta gratis?

💸 Sí. bunq paga 2,01 % TAE sobre el saldo en euros y te los abona cada semana gracias al interés compuesto. En dólares y libras puede llegar al 3,01 %.

¿Puedo pagar en el extranjero sin recargo?

Sí, con ZeroFX puedes pagar al tipo de cambio real de Mastercard hasta 1.000 € al año sin comisión en el plan Free. Después de ese límite, bunq aplica un +1 % en pagos (y conversiones). Si viajas mucho, combínala con N26, que no tiene tope y mantiene siempre el cambio real sin recargo.

¿Cuántas veces puedo sacar en cajero?

🏧 En el plan bunq Free cada retirada cuesta 2,99 €. En planes superiores:

- Core: 5 retiradas/mes a 0,99 €; después 2,99 €.

- Pro y Elite: 6 retiradas/mes gratis; luego 5 a 0,99 €; a partir de ahí 2,99 €.

💡 Ojo: si el cajero local cobra su propia comisión, se suma aparte (lo verás antes de confirmar). En muchos países el cajero limita a ~200 € por operación, así que puede que necesites varias tandas.

¿Qué pasa si supero los 1.000 € de ZeroFX?

A partir de ese tope anual, bunq aplica un +1 % en pagos y conversiones en divisa. Las retiradas siguen la tarifa fija del plan (2,99 €, 0,99 € o gratis según nivel). El tipo de cambio es el de Mastercard.

¿Está mi dinero cubierto?

Sí ✅ Está protegido por el Esquema de Garantía de Depósitos de Países Bajos hasta 100.000 € por titular.

Conclusión: ¿recomiendo Bunq como única tarjeta para viajar?

No. Si buscas una tarjeta para todo, hay opciones mejores como N26 o Revolut.

Sin embargo, bunq Free puede ser una buena tarjeta complementaria para viajes cortos en los que no necesitas tener efectivo y para ganar intereses semanales por su saldo, algo que los planes gratuitos de N26 y Revolut no ofrecen.

Sin embargo, para pagar absolutamente todo sin límites ni comisiones, sigo prefiriendo N26.

Y para sacar efectivo en viajes cortos, Revolut cubre los primeros 200 € al mes gratis, o cinco retiradas (lo que ocurra antes).

Por eso, mi recomendación es clara:

combinar las tres — N26, Revolut y bunq —es la forma más inteligente de viajar sin comisiones, tener respaldo y hacer que tu dinero trabaje mientras viajas. 🌍💳

Actualizado: Verano 2026

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario